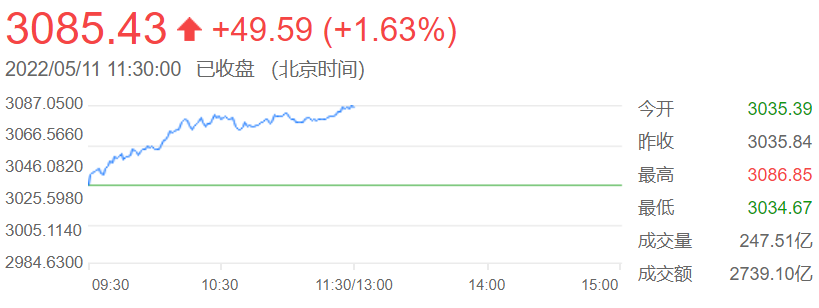

近年来,我国商业银行有不少物理网点终止营业。对此应予理性、辩证看待,商业银行的实体网点出现收缩,并不意味着我国银行业市场正在收缩。

事实上,这些年我国商业银行既存在减撤,也不乏增设的情况。根据有关部门数据,2021年退出机构中,银行网点数量超过2600家;新设机构中,银行网点数量超过2300家。而且银行网点数量变化体现出银行类型差异和地区差异:银行间差异具体表现为国有大型商业银行和股份制商业银行网点减少,城市商业银行和农村商业银行网点增加;地区差异体现为发达地区网点减少,村镇与贫困地区网点增加。

减撤有减撤的原因。一是随着互联网的快速发展和信息技术不断更迭,商业银行数字化运营呈现爆发态势,其营销渠道发生重大变化,人们对银行物理网点的需求确实减少了。二是随着城镇化建设快速推进,城市扩容和热点转换又引发了银行新的抢点欲望,囿于“总量难增、存量可调”的监管政策,撤并、迁移调整优化网点布局的举措或许比较合适。三是以前许多银行网点功能仅定位于“储蓄所”或其他单一业务办理点等,难以适应不断多元化的金融消费服务需求。近年来,由于银行同业竞争加剧、银行职员离职等原因,面对网点转型升级引起的岗位人员配置、金融监管和内控合规等需求,银行只能收指成拳、以利展业。

新设有新设的缘由。一是新晋银行的初期扩张。近年来,随着我国经济社会快速发展,一些股份制商业银行迎来了大幅扩张的机遇。二是原驻银行的拓展调整。在支持实体经济、乡村振兴和发展普惠金融等政策召唤下,各家商业银行特别是在县域网点薄弱的大型商业银行,加大了向对金融服务需求旺盛区域的迁建力度。

在银行数字化转型过程中,由于业务经营主要在“线上”实现,确实会冲击“线下”的物理网点。商业银行应依据国家战略导向、地方经济社会发展需求等因素,在分支机构数量和价值之间取得平衡。

一方面,要坚信商业银行物理网点在相当长时期内仍将存在,追求实现普惠金融价值。其一,一些特定人群对银行物理网点依赖是“刚需”的,银行要秉持“金融为民”宗旨,履行社会责任,温馨化个性化地开展适老化适宜化金融服务。其二,一些特定地区银行物理网点的存续是必要的,要做好经济欠发达地区、信息化基础设施建设不足地区等的银行物理网点补位。

另一方面,要坚定商业银行物理网点数字化智能化转型,追求实现科技金融价值。当前,面对金融数字化转型和客群消费习惯迁移等诸多挑战,商业银行要通过加大科技金融创新力度,以谋求打造出“金融+科技”的银行业务增长“第二曲线”。要促进物理网点与线上渠道的互联互通和协同发展,使其由“交易型”向“服务型”转变,打造泛金融服务场景、构建银行社区共治场景等。(丁卫东)

营业执照公示信息

营业执照公示信息